消費税「2割特例」が終わったら?-インボイス登録した個人事業主のための簡単ガイド-

はじめに

こんにちは!インボイス登録をして「2割特例」を使っている個人事業主のみなさま。

「この特例が終わったら、消費税ってどうやって計算すればいいの?」

そんな不安や疑問の声をよく耳にします。この記事では、

- 消費税 2割特例 終了後

- 簡易課税

- 一般課税

- インボイス 個人事業主

といった注目キーワードを押さえながら、次のポイントをやさしく解説します。

- 2割特例はいつ・どのように終わるのか

- 簡易課税と一般課税のしくみと違い

- それぞれがおトクになるケース

- 税理士なしで済ませる方法 & プロに任せたほうがいいタイミング

読み終わるころには、あなたにピッタリの選択肢が見えてくるはずです!

2026年度税制改正大綱にて、新たな経過措置として3割特例が盛り込まれました。本記事もアップデートしております。2026/3/18追記

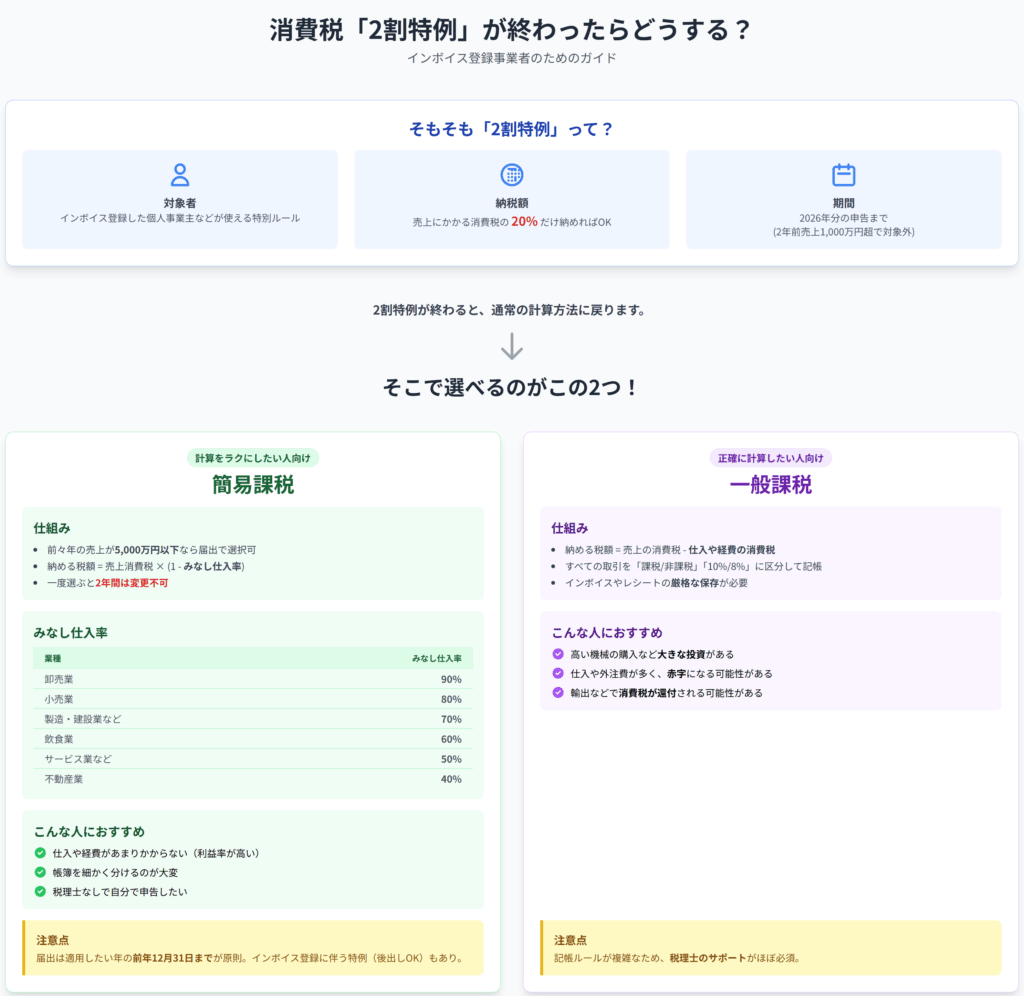

1. 「2割特例」ってなに?

- インボイスに登録した元・免税事業者が使える期間限定のルール

- 売上に含まれる消費税の20%だけを納めれば OK

- 登録した課税期間から最長4年間使える(多くの人は 2026年分 まで)

- 基準期間(2年前)の売上が1,000万円超になると使えない

特例が終わったら、次のどちらかを選んで申告します。

2026年分で2割特例が終了しますが、2027年・2028年は3割特例が可能となる予定です。ただし、2年前の売上が1,000万円を超えた場合は適用できないというルールは変わりませんので、注意が必要です。2026/3/18追記

選べる 2 つの方法

- 簡易課税 ── 計算をざっくりにしてラクをする

- 一般課税 ── 取引ごとに正確に計算する

2. 簡易課税 ― ラクさ重視

しくみ

- 前々年(基準期間)の売上が 5,000 万円以下 なら届出提出で選べる

- 納める税額 = 売上消費税 × (1 − みなし仕入率)

- 届出を出すと 2年間は変更できない

- みなし仕入率は業種によって異なる

| 業種 | みなし仕入率 |

|---|---|

| 卸売 | 90% |

| 小売 | 80% |

| 製造・建設など | 70% |

| サービス | 60% |

| 飲食 | 50% |

| 不動産 | 40% |

メリット

- 帳簿がかんたん、計算ミスが起きにくい

- 税理士がいなくても処理しやすい

デメリット

- 大きな設備投資・仕入が多い年は損になりやすい

届出のタイミング

- 原則:使いたい年が始まる前(12月31日まで)

- 特例:前々年の売上が1,000万円以下でインボイス登録した方に限って 2027年分(2027年12月31日)まで後出しOK

※消費税の届出は土日祝を考慮しないため、ギリギリでの提出は避けてください。

3割特例によって、さらに2029年分(2029年12月31日)まで後出しが可能になる予定です。2026/3/18追記

3. 一般課税 ― 正確さ重視

しくみ

- 納める税額 = 売上消費税 − 仕入消費税

- 取引ごとに課税 / 非課税、10% / 8% を区分して記帳

- インボイスやレシートを保存

メリット

- 設備投資や外注費が多い年は税額が少なくなる

- 輸出(免税売上)があると還付を受けやすい

デメリット

- 記帳がむずかしく、手間と時間がかかる

- 税理士のサポートがほぼ必須

4. かんたん比較表

| 項目 | 簡易課税 | 一般課税 |

|---|---|---|

| 計算の手間 | 小 | 大 |

| 大きな投資がある年 | 不利になりやすい | 有利になりやすい |

| 税理士なしでも? | 〇 | △ |

5. どう選べばいい?

- これから2年間の売上・経費・投資をざっくり予想

- 簡易課税のみなし仕入率と実際の仕入率をくらべる

- 記帳にかけられる時間とコストを考える

迷ったら:まずは簡易課税でラクをするのもアリ。ただし大きな買い替え・投資が見えているなら一般課税で試算してみましょう。

お気軽にご相談ください

ひろしま事務所ではオンライン対応で全国の個人事業主・法人へ freee 初期指導・導入支援を行っています。Google meetで画面を共有しながら一緒に確認しながら進めます。顧問契約でなくても単発のご依頼もお引き受けしておりますのでメールまたは公式LINEよりお気軽にご相談ください!

▶ 公式LINEはこちら